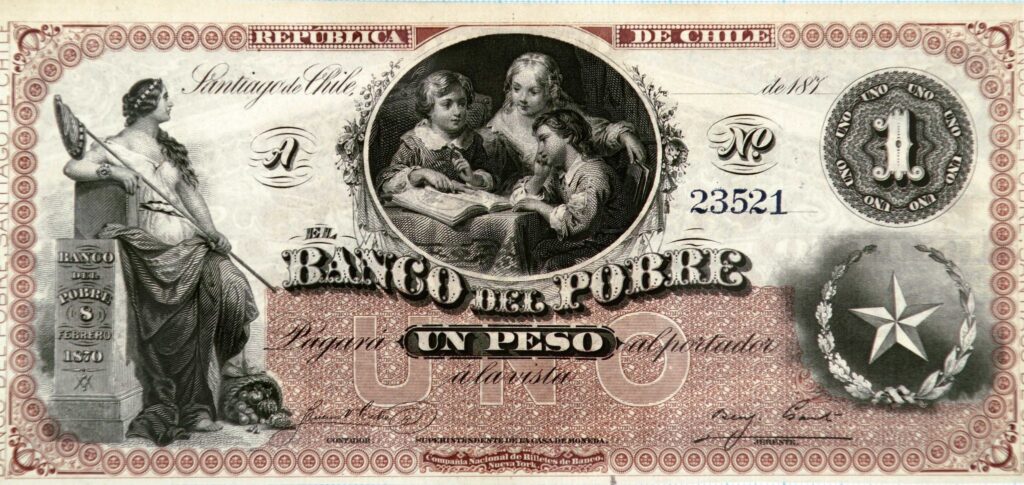

Se llamó Banco del Pobre y nació para ayudar a quienes no tenían acceso al crédito. Creado en Santiago en 1869 como monte de piedad y caja de ahorro para la clase trabajadora, terminó emitiendo billetes privados. Su vida fue breve, pero sus papeles de 1, 5 y 10 pesos quedaron como piezas únicas de la historia monetaria chilena.

Antes de que los billetes chilenos llevaran la firma del Banco Central, creado en 1925, hubo un largo período en que el papel moneda fue emitido por distintas instituciones. Primero por la República de Chile y, durante buena parte del siglo XIX, también por bancos privados autorizados por el Estado. Era el tiempo de la llamada banca libre, un sistema en que distintas entidades podían emitir billetes convertibles en moneda metálica, de acuerdo con ciertas reglas legales y con el capital que tuvieran efectivamente pagado.

En ese universo aparece una institución de nombre poco común para la banca chilena: el Banco del Pobre. Su denominación no era retórica. El banco nació en Santiago con una finalidad distinta a la de los grandes bancos comerciales de la época. No fue creado originalmente para emitir billetes ni para financiar grandes negocios, sino como una sociedad anónima orientada a operar como una institución de beneficencia y crédito, lo que se conoce como monte de piedad, y una caja de ahorro para la clase pobre.

El origen formal está en el Decreto N° 230 del Ministerio de Hacienda, fechado el 23 de diciembre de 1869, que aprobó los estatutos de la sociedad anónima denominada Banco del Pobre. En el documento, la institución aparece constituida por una larga lista de socios, muchos de ellos pertenecientes a familias y círculos de alta figuración pública. La paradoja quedaba inscrita desde su origen: la ayuda al pobre era organizada por los notables.

Entre esos nombres estaban figuran Antonio Subercaseaux, Melchor Concha y Toro, Miguel Luis Amunátegui, Joaquín Blest Gana, Domingo Santa María, Pedro Lucio Cuadra, Diego Barros Arana, Carlos Tocornal y Rafael Larraín. La composición de sus accionistas le da a la historia un rasgo particular: el Banco del Pobre fue una institución creada para asistir a los sectores populares, pero impulsada por la elite santiaguina.

Monte de piedad era un concepto antiguo y tenía una raíz social: permitía que personas de menores recursos accedieran a pequeños préstamos dejando bienes en garantía. En términos simples, alguien podía empeñar una prenda u otro objeto de valor para obtener dinero, con la posibilidad de recuperarlo al pagar la deuda.

En paralelo, la caja de ahorro buscaba recibir depósitos pequeños y fomentar el ahorro entre sectores que normalmente estaban lejos del sistema financiero formal.

El capital inicial del Banco del Pobre fue modesto: diez mil pesos. La cifra era baja en comparación con los montos con que otros bancos iniciaban operaciones en esa época. Pero esa escala también ayuda a entender la naturaleza original del proyecto. No era, al menos en su diseño inicial, una institución pensada para competir con los grandes bancos emisores, sino una entidad de auxilio económico, ahorro popular y crédito prendario.

La historia, sin embargo, cambió rápido. En 1871 el banco reformó sus estatutos y estableció un destino especial para parte de sus utilidades: la Sociedad de Instrucción Primaria de Santiago. La norma dispuso que una parte relevante de los excedentes se dedicara al sostenimiento de escuelas y a la fundación de otras nuevas.

Ese rasgo refuerza el carácter social de la institución: el Banco del Pobre no solo prestaba y recibía depósitos, sino que vinculaba sus eventuales ganancias con la educación popular.

Un año más tarde vendría el giro decisivo. En 1872, la sociedad modificó nuevamente sus estatutos, esta vez de manera profunda. El cambio abrió la puerta para que el Banco del Pobre dejara de ser solo un monte de piedad y caja de ahorro, y pudiera transformarse en banco de emisión. También se elevó fuertemente su capital proyectado: desde los diez mil pesos iniciales hasta dos millones de pesos, dividido en cuatro mil acciones de quinientos pesos cada una.

Ello era importante porque marca la entrada del Banco del Pobre al sistema de bancos privados que podían emitir papel moneda. Pero conviene hacer una precisión: la reforma estatutaria no significó por sí sola que el banco pudiera lanzar billetes inmediatamente. La autorización efectiva del Gobierno llegó después.

El 9 de septiembre de 1873, el Ejecutivo autorizó al Banco del Pobre para emitir billetes. El decreto señaló que se había comprobado que los accionistas de la sociedad anónima titulada Banco del Pobre habían hecho efectivo un capital de 166.045 pesos, y que, con arreglo a la ley, se autorizaba a la institución a emitir billetes en proporción a esa cantidad. El documento fue firmado en Santiago bajo la administración del Presidente Federico Errázuriz Zañartu y del ministro Ramón Barros Luco.

Así, una institución nacida para entregar pequeños créditos y fomentar el ahorro entre los sectores populares pasó a emitir billetes privados. En la práctica, esos papeles representaban una promesa de pago. No eran billetes del Estado ni de un banco central, sino documentos emitidos por una entidad privada autorizada, cuyo valor dependía de la confianza en el banco y de su capacidad para convertirlos en moneda metálica cuando fueran presentados.

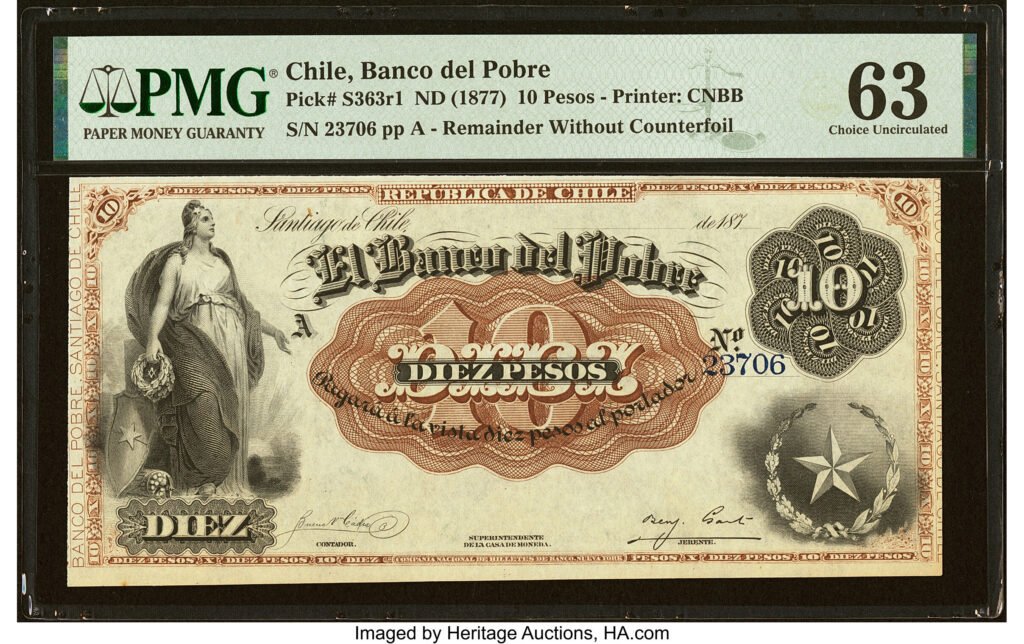

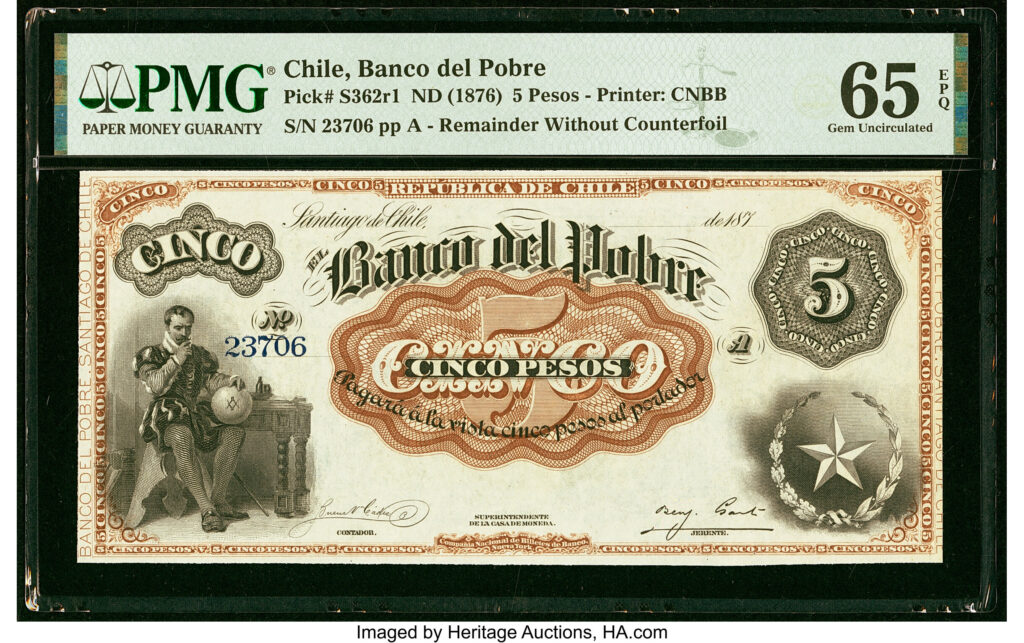

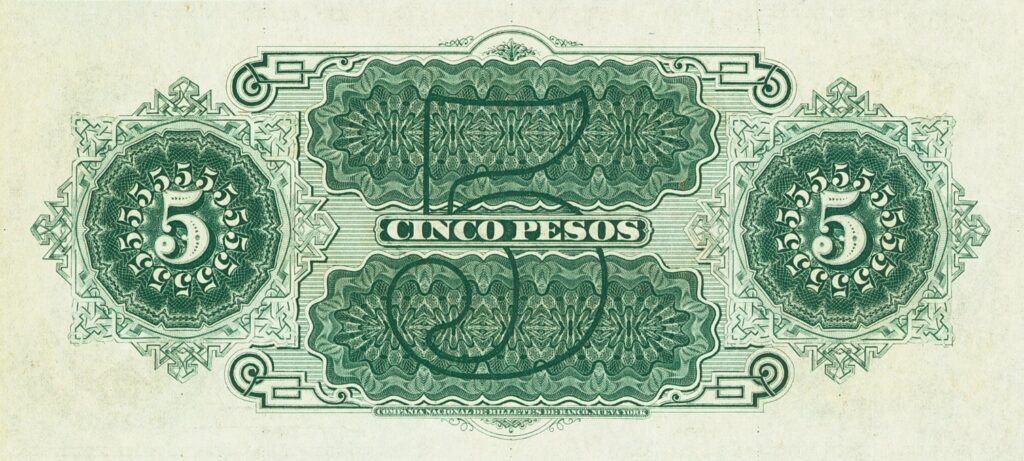

Los billetes conocidos del Banco del Pobre corresponden a denominaciones de 1, 5 y 10 pesos. Fueron impresos por la American Bank Note Company, una de las principales casas impresoras de valores del mundo, responsable de billetes, acciones y documentos financieros para distintos países e instituciones. La presencia de una firma extranjera especializada revela que, aunque el banco tuviera un origen social y un capital inicialmente pequeño, su emisión buscó insertarse en los estándares gráficos y de seguridad de la época.

En términos numismáticos, el caso es especialmente atractivo porque reúne dos mundos que suelen aparecer separados: la historia social del crédito y la historia monetaria. El billete del Banco del Pobre no solo habla de un banco privado emisor; habla también de una época en que el acceso al dinero, al ahorro y al crédito era profundamente desigual. Su nombre deja una pista clara: había un sector de la sociedad que necesitaba instituciones propias para obtener préstamos pequeños, guardar ahorros y enfrentar emergencias económicas.

Pero la experiencia fue breve. El banco funcionó pocos años después de su autorización como emisor. En octubre de 1877 quebró el Banco Thomas, una casa comercial de Valparaíso que realizaba operaciones financieras y que mantenía vínculos con el Banco del Pobre. La caída del Banco Thomas arrastró a la institución santiaguina, que terminó también en proceso de quiebra.

El documento del Diario Oficial del 8 de enero de 1878 muestra el desenlace judicial. Bajo el título “Quiebra del Banco del Pobre”, se cita a los acreedores para una reunión ante el juzgado de comercio. La publicación permite ver que el cierre de la institución ya no era solo un problema administrativo, sino un proceso formal de liquidación, con síndicos provisorios y acreedores convocados.

La desaparición del banco no terminó inmediatamente con la historia de sus billetes. Como ocurrió con otras emisiones privadas del siglo XIX, algunos de esos papeles siguieron apareciendo durante años en la circulación o en manos de particulares. Recién en 1898, en el contexto de la reorganización de la emisión fiscal, se declaró que los billetes de instituciones como el Banco del Pobre no debían ser aceptados en oficinas públicas.

El Banco del Pobre dejó de existir como institución financiera, pero sus billetes sobrevivieron como testimonio de una época. Son piezas que permiten mirar el siglo XIX chileno desde un ángulo distinto: no solo desde los presidentes, las guerras o las grandes fortunas, sino desde la relación cotidiana entre pobreza, crédito, ahorro y dinero.

Precio de venta de billetes

El banco quebró en 1878, pero sus billetes no desaparecieron. Hoy, un papel emitido por una institución creada para prestar pequeñas sumas a los pobres puede costar varios cientos de miles de pesos en el mercado de coleccionistas.

En el mercado numismático, los billetes del Banco del Pobre se mueven en rangos amplios según estado, certificación y si fueron efectivamente habilitados para circular o quedaron como excedentes de impresión.

En remates cerrados recientes, Stack’s Bowers & Ponterio adjudicó en septiembre de 2025 dos ejemplares de 1 peso, de la década de 1870, remainder y certificados PMG 64 EPQ, en US$340 cada uno.

En Heritage Auctions, otro billete de 1 peso, ND 1877, remainder, certificado PMG 66 EPQ, fue vendido en septiembre de 2024 en US$456, mientras que un ejemplar de 10 pesos, ND 1877, remainder, PMG 63, se adjudicó en US$360.

La referencia más alta aparece en Stack’s Bowers & Ponterio, donde un lote de tres billetes del Banco del Pobre —1, 5 y 10 pesos, ND 1876-1877, remainders— alcanzó US$1.400 en septiembre de 2025.

En esa tensión está su valor histórico. El Banco del Pobre nació como una promesa de auxilio para los sectores populares, se transformó en banco de emisión al calor de la banca libre y terminó quebrando en menos de una década. Sus billetes, escasos y buscados por coleccionistas, son hoy la huella material de una experiencia breve, ambiciosa y contradictoria: la de un banco creado para los pobres que terminó pasando a la historia por el papel moneda que puso en circulación.

Lea también: 500 escudos: el billete que celebró la nacionalización del cobre, salitre y hierro